单店效益下降背景下,老百姓药房为何又开始了扩张?

83926

83926

随着处方药外流政策的落地,各大药房龙头也持续发力终端建。2022年老百姓大药房继续“跑马圈地”,而此次受让华仁股份对于老百姓来说意义非凡,作为湖南本土的A股连锁药房企业,交易一旦成功老百姓将斩获湖南大本营的话语权且在四大连锁药房中门店数量有望位列第一。

1月9日,老百姓大药房发布公告,就关于受让怀仁大健康部分股权事宜进行相关说明。据悉,自2021年12月双方便签订了合作意向书,老百姓拟以支付现金的方式购买重组后的湖南怀仁大健康46%-72%的股权。

当下怀仁大健康手握湖南及贵州650余家自营药店,此次交易将填补老百姓在湘西区域的市场,并有望在湖南省乃至A股医药流通企业中门店数量排名第一。

颇有意思的是,今年5月份老百姓董事长谢子龙在公司2020年度股东大会上曾表示,资本参与药房生意的热度在2018年已经达到顶峰,2019年、特别是2020年和今年,热度在下降。

此前各路资本进场,推高了药房并购的估值,以老百姓为首的药房曾一度放缓了扩展步伐。但如今为何在单个药店创造的经济效益下降的情况下,老百姓又开始了扩张?

手握湖南大本营话语权

百米内多家药店竞争,已成为中国近几年普遍的市场现象,而老百姓大药房必定是那个最耳熟能详的老牌药房之一。

与一心堂、大参林、益丰药房并成为“中国四大连锁药房”的老百姓大药房,2021年下半年已发生两起收购案例,共计四家公司收入囊中,而此次收购怀仁对于老百姓大药房来说意义非凡。

2021年12月10日,老百姓大药房连锁股份有限公司(以下简称“老百姓大药房”)与湖南怀仁大健康产业发展股份有限公司(以下简称“怀仁大健康”)签订《合作意向书》,双方就老百姓以现金方式受让标的公司46%-72%的股权达成初步意向。

而本次交易完成后,老百姓将实现对湖南怀仁大健康的控股,也就是说,老百姓未来将把怀仁大健康旗下的门店全部纳入自家版图之中。

据悉,怀仁大健康在湖南及贵州共拥有 650 余家自营药店,而本次交易完成后,老百姓在湖南省的门店数量将超过2700家,成为湖南省门店数量最多的连锁药房企业。

根据2021年前三季度财务报告显示,截至2021年9月,老百姓大药房全国累计门店数量已达到8163家,该数量仅次于一心堂门店数量的8356家,九月至今,其余三家均未发布重大收购事项,这也意味着老百姓大健康门店数量有望在A股四大医药流通企业中跻身首位。

(老百姓大药房门店分布图)

而值得一提的是,目前双方就收购比例及交易价格还未达成一致协议,但由于华仁大健康门店数量多,预计收购价格较高。

而2021年以来,老百姓及下属子公司共完成7起并购项目,此前6起并购涉资金额累计达25.57亿元。

政策加码,“跑马圈地”持续

近年以来,老百姓以其独创的“星火并购”模式进行跨省扩张,即保留原有股东的部分股权,收购区域龙头医药连锁的控股权。

其中较为典型的是,2021年老百姓收购了内蒙古赤峰人川医药有限公司,从而聚焦内蒙古地区市场,同时去年老百姓收购河北华佗药房51%股份,用于扩展华北地区市场。

而在收购公司的同时,老百姓针对不同层级、不同需求的市场特征探索新业务。

当前老百姓大药房旗下包含中医馆、院边店、“稀缺药”代购、DTP药店、特殊医保门诊等业务。

其中,公司DTP药店(DTP药店:是指以价值较高的自费药品为主的多点配送,这种销售方式销售的药品多为大病用药,如肿瘤药、血液用药、精神用药等。)截至2021年第三季度末已达145家,为四大连锁药店龙头之最。

而如此大刀阔斧的抢占更多流量,与国家近年以来出台的政策息息相关。

近年来,为控制医疗费用的不合理快速增长,破除“以药补医”,国家监管层相继出台系列规制措施,明确医药分开,取消药品耗材加成,并降低药品招采价格,从而推动处方外流。

2021年5月,国家医保局发布《关于建立完善国家医保谈判药品“双通道”管理机制的指导意见》,明确将定点零售药店纳入谈判药品供应保障范围,与定点医疗机构一起,形成谈判药品报销的“双通道”。

而这也意味着,此后患者在线下医院看诊,患者可凭借医生处方,去具有资质的DTP药房拿药并通过医保报销对应的金额。

而处方外流相关政策无疑也成为我国零售药店未来增量市场扩展的最核心的长期逻辑。

目前来开,各大医药连锁巨头纷纷持续扩张。根据2021年三季报披露,上市连锁药房企业中一心堂、大参林和益丰药房在今年前三季度净增门店数量均超过1000家,门店总是也均超7000家。

未来随着处方药外流等政策的进一步落地执行,预计药品销售持续从医院内往医院外市场流出,零售药店终端销售占比将持续提升,市场空间稳定增长,未来药品终端市场格局有望重新分配。

而值得一提的是,2021年10月底,国家卫键委对外发布《关于互联网诊疗监管细则》,对互联网医疗平台的销售药品模式、问诊模式皆提出更严厉要求,强调要先方后药、首诊线下,明确提出要禁止以药养医。

由此以阿里、京东为首的多家互联网医疗企业纷纷发力线下门诊,未来连锁药房竞争也将进入白热化阶段。

而老百姓大药房拥有老牌药房连锁的品牌度,在消费者群体中广受欢迎,此次并购也是明智之举。但在并购场上快速推进的同时,持续不断的外延式并购也给老百姓大药房带来了许多隐患。

外延式并购的隐患

作为四大连锁药房企业中扩张速度最快的老百姓大药房,细究其财务方面却存多项隐患。

根据此前披露的公司财报显示,2021年前三季度老百姓大药房营收高到112.49亿元,位列四大A股连锁药企第二,看似不错的营收背后其净利润仅为5.33亿元。

而老百姓大药房对于净利润下滑的问题,其归咎于疫情反复、新店培育期亏损、新零售与数字化投入,而对比疫情高峰期的2020年,其净利润增速却呈上行态势。

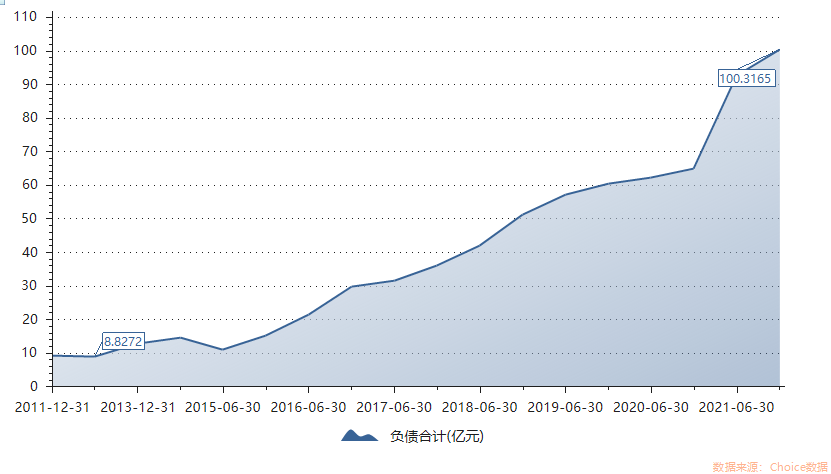

此外,作为门店数赶超一心堂位列第一的老百姓大药房,在二级市场估值却仅为199亿,为四大连锁药房中市值最小的一个,同时从近期公司的财务状况来看,现金流不足,负债率偏高。

截至三季末,老百姓资产负债率达到67.72%,一心堂资产负债率为 51.61%,大参林资产负债率为 63.48%,益丰药房资产负债率为 51.24%。也就是说,在A股四大医药流通企业中,老百姓负债率最高。

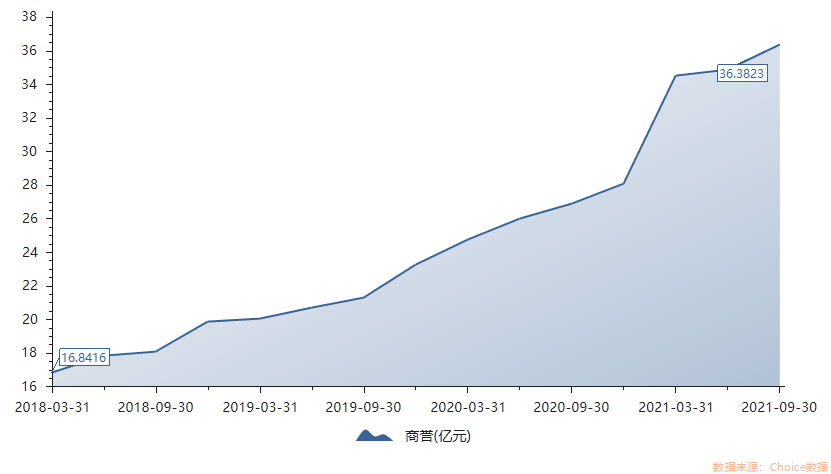

而频繁收购的下,也使公司自身商誉不断受影响而走高。

去年下半年,老百姓已斥资14.28亿元收购河北华佗药房51%的股权,还购买镇江华康大药房35%股权、江苏百佳惠苏禾大药房49%股权、泰州市隆泰源医药连锁49%股权,实现对该三家连锁药店100%控股。

而老百姓收购华佗药房的溢价率已超过11倍,收购其余三家连锁药店溢价率分别高达333.88%、381.74%和556.25%。以上收购事宜均受到上交所问询,要求说明标的估值较高的合理性。

多次高溢价收购,造就了老百姓巨额商誉。截至三季末,老百姓商誉达到36.38亿元。此次收购怀仁大健康,预计商誉将进一步提高。

虽老百姓门店扩张进展顺利,且加强了自身业务面并提升了整合能力,但大刀阔斧的背后带来的一系列诟病也引人深思,现阶段老百姓大药房的盈利能力需一定的提升期。