第三只“千元股”!“女人茅台”爱美客何方神圣?半年不到刘格菘,但斌,葛卫东全进去了!

718745

718745

优秀的大赛道,具有一定刚性的商业模式,边际扩张成本低,加之由国家药监局“背书”的产品护城河等……这些机构通识下的优秀“抱团股”要素,几乎一股脑集中在了爱美客这只刚上市半年的股票身上。

继贵州茅台与石头科技后,A股历史上的第三只“千元股”,花落上市不足半年的爱美客。

继隔夜公布2020年超预期年报后,2月9日,爱美客斩获其上市以来的首个 20% 涨停,收报1088.40元。而公司自2020年9月底上市以来,涨幅已经超过800%!且作为“玻尿酸三剑客”中最后上市的企业,爱美客截至日内以1308亿的总市值,超越华熙生物(998.30亿)与昊海生科(233亿)市值总和,成为名副其实的医美行业龙头。

从“三剑客”的估值观之,爱美客截至2月9日收盘的市盈率(TTM)达到297倍,华熙生物与昊海生科则分别为164倍和100倍,差距不可谓不大。而从机构投资者数量上,爱美客仅一个季度就囊括了刘格菘,葛卫东等投资圈“大佬”,真可谓集万千宠爱于一身。

事实上,从收入体量上,爱美客均无法与华熙生物甚至是昊海生科对垒。但就二级市场预期来看,爱美客与华熙、昊海却有云泥之别。究其原因,主要是由于爱美客C端赛道,以及拳头产品——嗨体,拉开了其与“友商”之间的差距。

体量最小,估值最高的“玻尿酸三剑客”

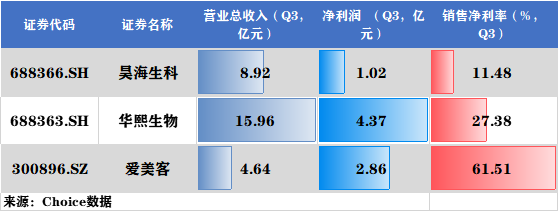

2月8日,爱美客公布财务数据显示,2020年度,公司全年实现营业收入7.09亿元,同比增长27.18%;实现净利润4.33亿元,同比增长45.45%,实现归属股东净利4.40亿元,同比增长31.83%。

单就该份年报来看,爱美客在收入体量上为上为“玻尿酸三剑客”中最小的一个,而不论是在净利润还是收入规模上,爱美客与华熙生物对比均略有不及。

然而这都不是最关键的——上图可知,爱美客2020年前三季度的销售净利率达到61.51%,而更新后的年报中披露的公司全年净利率进一步提升到了62%,其远高于华熙生物的27.38%和昊海生科的11.48%。

62%的净利率是什么概念?用贵州茅台和受益于“猪周期”的“猪茅”牧原股份作对比,爱美客净利率高出贵州茅台8.17个百分点,高出牧原股份2.6个百分点的;毛利率高出贵州茅台0.2个百分点,高出牧原股份近27个百分点。

都说玻尿酸是继白酒后的另一个“液体黄金”,这是由于玻尿酸的生产成本占终端售价往往不到十分之一。然而从玻尿酸到“瘦脸针”或其他药品耗材,渠道成本占据大头,提货与终端售价亦有非常大的价差。加之“瘦脸针”市场竞争较为无序,整体处于买方市场,其导致终端售价中渠道占款比重非常之大。

以华熙生物为例,2020年前三季度,华熙生物营业总成本达到11.51亿元,期间营业与研发成本合计4.01亿,销售费用则达6.45亿元,其疑似大量存在渠道补贴返利导致的利润空间压缩。相比之下,爱美客的销售费用仅为0.74亿元,营业成本,研发成本合计为1.12亿元,代表其产品从出厂到终端无需进行太多渠道补贴。

那么爱美客的产品为什么能打破玻尿酸产品买方市场的格局?大部分研究员给出最核心的原因是,公司拳头产品“嗨体”销售超预期,其液体黄金的逻辑得到一定程度的坐实。

嗨体放量超预期

据悉,目前爱美客主要的产品序列,包括爱芙莱,爱美飞,宝尼达,逸美等产品,然而最终帮助公司实现大幅放量的产品仍然是这款名叫“嗨体”的产品。

什么是“嗨体”?根据浙商证券消费团队,“嗨体”是目前唯一具有国家药监局认证的,国内首款用于纠正颈部中重度皱纹的Ⅲ类医疗器械产品。该产品为公司与南开大学高分子化学研究所联合开发的颈纹修复产品,2016年获批、2017年上市,原理为利用组织液仿生技术提升真皮层胶原蛋白产生能力,填补了颈部皱纹修复领域的空白。

爱美客财报显示,公司2020年全年的溶液类产品(嗨体+逸美,主要为嗨体)全年收入达到4.5亿元,同比增长83%,占总营收的比重提升至63%。根据中泰证券测算,爱美客的“嗨体”收入在2020年四个季度的同比增速分别达到+28%,+76%,+84%和+115%,存在非常明显的逐级加速放量态势。

俗话说“树有年轮,人有颈纹”,然而“一个年轮是一年,一条颈纹是十年”。脖颈是最容易“显年龄”的部位,却也是“玻尿酸”等紧致类轻医美产品最难攻克的部位。

资料显示,普通“瘦脸针”由于溶于水,易被人体代谢等特点,往往需加入“交联剂”来保持透明质酸物质在人体内的胶质状态。然而由于脖颈部位的皮肤与肌肉组织较薄,富含交联物质的瘦脸针在向脖颈部位注射后容易产生肿块,从而影响美观。

而“嗨体”由于针对颈部利用组织液仿生的方式,含有交联剂的比例少,但同时也意味着“嗨体”在体内代谢时间快,加上医美普遍存在对特定人群的需求刚性,嗨体能够引发极高高复购率。

根据浙商证券调研,在“嗨体”的临床中终端客户会在注射1-3个月后再次注射,注射频率远高于普通填充类医美材械(3~12个月)。2019年,“嗨体”的销售体量已经达到68.8万。即便是在疫情直接影响下的2020年上半年,由于口罩遮面带来的“美脖”需求大增,“嗨体”的收入也完成了58%的增长。

而由于“嗨体”针对皮肤组织较薄区域拥有“通解”,如2020年上半年公司推出嗨体熊猫针针对黑眼圈和泪沟的注射产品,其产品边界极易扩张,护城河则因药品审批的唯一性存在较大保障。

无独有偶,由于IPO资本化所带来的增量资本,爱美客显然已经开始加大C端产品的推广力度。而由于产品力较强的缘故,爱美客去年的产品销售终端毛利在直销和经销方面分别为92%和91%之间,差距极小,而这意味着公司推广渠道上的额外成本也将极小。

葛卫东,刘格菘,但斌疑似埋伏爆赚

优秀的大赛道,具有一定刚性的商业模式,边际扩张成本低,加之由国家药监局“背书”的产品护城河等……这些机构通识下的优秀“抱团股”要素,几乎一股脑集中在了爱美客这只刚上市半年的股票身上。

也是由于集众多优秀气质于一身,爱美客获得了知名机构与牛散投资者的青睐。

根据年报显示,2020年四季度末,知名牛散葛卫东持有爱美客43.45万股,持仓市值2.85亿元。而三季度葛卫东并未现身公司十大流通股股东名单。

来源:Choice数据

无独有偶,2019年的冠军基金经理刘格菘,也在四季度携手旗下两只基金广发小盘成长混合、广发双擎升级混合联手进入公司十大流通股股东名单。截至2020年末,两只基金合计持有公司股票约60万股,其约合2月9日收盘市值6.52亿元。

而虽然没有现身十大流动股股东,但斌旗下东方港湾基金于2020年11月对爱美客进行调研,并在11月后于微博密集评论公司。在日内大涨时,但斌也在微博中“加持”爱美客大涨,疑似“自曝”其对爱美客的偏爱。

来源:微博

然而最赚的依然是公司实控人简军。根据财报,目前简军持有上市公司股票数量占比为30.96%。根据爱美客1300亿市值计算,目前简军的身家已经至少上升到了400亿以上。