保险业进入“保险姓保”下半场,“新汇丰人寿”靠什么突围?

74635

74635

时隔19个月,国民信托退出汇丰人寿一事尘埃落定,这也意味着汇丰人寿将成为第三家全资外资寿险公司。不过作为银行系的汇丰人寿,多年来银保渠道是其桎梏,通过银保渠道出售的大部分为“低价值”的分红险及万能险,而在保险姓保的大环境下,高价值的寿险产品才是未来险企的立身之本。在“保险姓保”下半场,如何突围成为“新汇丰人寿”的当务之急。

继友邦人寿、中德安联人寿之后,第三家成功获批的全资外资寿险公司汇丰人寿“浮出水面”。

2021年12月30日,汇丰人寿保险有限公司(以下简称“汇丰人寿”)公告称,收到中国银行保险监督管理委员会上海监管局批复文件,批准国民信托有限公司(下称“国民信托”)将其所持有的汇丰人寿50%的股权转让给汇丰保险(亚洲)有限公司(下称“汇丰保险(亚洲)”)。

转让完成后,汇丰保险(亚洲)持有汇丰人寿100%的股权,国民信托有限公司不再持有汇丰人寿股权。这也意味着汇丰人寿是继友邦人寿、中德安联人寿之后,第三家成功获批的全资外资寿险公司。

自2020年1月1日起,我国正式取消合资寿险公司的外资比例限制后,仅仅不到4个月时间,汇丰保险(亚洲)就在同年5月宣布,将收购国民信托所持的汇丰人寿50%股权,将汇丰人寿收为其全资控股子公司。

如今国民信托退出汇丰人寿,汇丰保险(亚洲)接盘一事尘埃落定,追溯国民信托与汇丰人寿的渊源可知,早在2016年,国民信托就有退出汇丰人寿的计划,是为解决公司的流动性问题,更为关键的一点或许是汇丰人寿并未给其带来理想的收益。

国民信托退出汇丰人寿蓄谋已久

追寻国民信托与汇丰人寿的过往还要从2009年讲起,彼时国民信托与汇丰保险(亚洲)共同出资成立,双方各自持有汇丰人寿50%股权,注册资本为10.25亿元。

此后汇丰人寿的股权未有变更,是市场上鲜有的自成立以来从未发生过股权变动的合资险企。直至2016年国民信托萌生出退出汇丰人寿的计划。

为何退出?或许与国民信托深陷“渤钢系”产品违约事件有关。

2016年3月,渤海钢铁被曝出“惊天大雷”,遭遇1920亿元债务危机,这也使得自2015年以来连续为“渤钢系”发行4款信托计划的国民信托深陷泥潭。

具体来看,国民信托发布的4款信托计划分别为包括“天津钢铁集团贷款集合资金信托计划”(下称“天钢计划”)、“国民信托-天钢国贸股权收益权集合资金信托计划”(下称“国贸计划”)、“天冶线缆经营收益权集合资金信托计划”(下称“线缆计划”)和“天冶轧三经营收益权集合资金信托计划”(下称“轧三计划”)。

这些信托计划的期限多为一年,募集资金共计10.5亿元,覆盖投资者超300人。由于渤钢近两千亿元的债务压顶,4款产品对应的刚好是渤钢旗下问题最为严重的天钢和天冶两家子公司,国民信托随之卷入违约风波。除天钢计划完成部分兑付外,其余约9.5亿元涉及违约。

9.5亿元的违约金让本来流动性不足的国民信托雪上加霜,前董事长杨小阳曾提出三项流动性补充办法,其中就包括转卖所持汇丰人寿股权。杨小阳还表示,国民信托本身流动性很差,净资产有20个亿,其中15个亿都在汇丰人寿身上,剩下的5亿都基本被固有业务占用。

不仅是“渤钢系”,国民信托还踩雷上海国之杰投资发展有限公司(简称“上海国之杰”)。2018年6月,国民信托与上海国之杰签订《债权转让合同》,约定上海国之杰将其依据《借款合同》和《股权质押合同》对天津财富享有的债权及相应的担保权利全部转让给国民信托,转让期限为24个月,但上海国之杰未按约定支付溢价回购款。

一边是流动性问题待解,另一边是汇丰人寿盈利能力孱弱。国民信托有意出售,汇丰保险则有意接盘,两者可谓一拍即合。

2020年1月1日,我国正式取消合资寿险公司的外资比例限制后,仅仅不到4个月时间,汇丰保险(亚洲)就在同年5月宣布,将收购国民信托所持的汇丰人寿50%股权,将汇丰人寿收为其全资控股子公司。

过于依赖银保渠道

汇丰人寿2009年成立至今,十二年间其业绩还未实现稳定增长。

自2010年以来,汇丰人寿连续亏损四年。据数据显示,2010-2013年其净亏损分别为1.21亿元、1.46亿元、1.12亿元和0.24亿元,累计亏损4.03亿元。

随后公司的业绩实现两年的短暂盈利,2014年与2015年分别盈利1.01亿元和1.76亿元。但好景不长,汇丰人寿又陷入一盈一亏的循环之中。据数据显示,2016-2019年实现净利润分别为-1.61亿元、1.12亿元、-2.06亿元、0.15亿元。

2020年汇丰人寿的业绩仍未出现好转,净利润再次出现下滑,仅为100万元。2021年前三季度又出现亏损情况,具体来看,前三季度累计净亏损达1.11亿元。显然,汇丰人寿仍未实现稳定的盈利。

值得注意的是,与银行系保险公司一样,汇丰人寿也逃不出依赖银保渠道的桎梏。

自汇丰人寿2013年取消代理人渠道,以银保渠道为主后,银保渠道的保险业务收入占总保险业务收入的比例不断上升。

据数据显示,2014年-2019年汇丰人寿的银行兼业代理保费分别为7.33亿元、8.17亿元、8.22亿元、11.57亿元、13.97亿元和17.98亿元;分别占当期总保费的比例为94.6%、95.9%、96.4%、97.7%、98%和98.6%。

从上述数据可知,2019年银保渠道保费占比甚至达98.6%,虽2020年占比小幅下滑,但仍为98%。这就造成汇丰人寿给银行贡献的手续费及佣金支出大幅增加,从而进一步压缩其利润。

以汇丰人寿2019年年报为例,其手续费及佣金支出增长至9713万,业务及管理费支出增长至3.23亿元,这在一定程度上也导致营业支出由2018年的17.29亿上升为22.17亿元,2020年营业支出进一步增加至23.33亿元。

业内人士也表示,银保渠道占比过大会导致它的佣金支出很高,因为依赖银行渠道,每卖出一份保单,都需要给银行返还一定的中间佣金,这样它的利润就会承压。

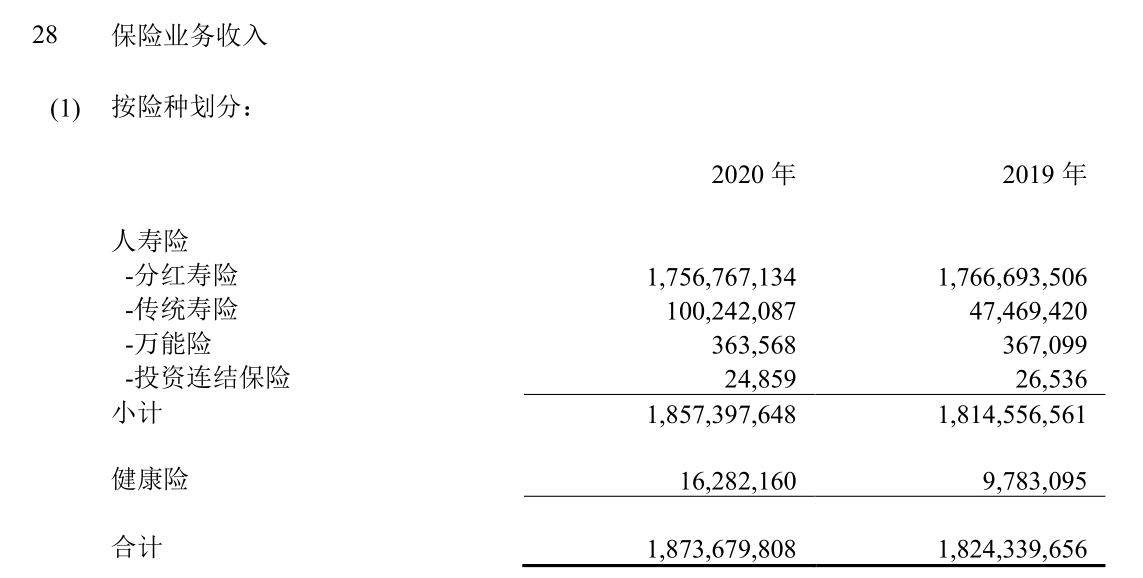

(图片来源:汇丰人寿2020年年报)

而从2020年年报可以看出,汇丰人寿大部分保险收入是“低价值”的分红寿险,而高价值的传统寿险和健康险占比较低,要想走“高价值”之路,“新汇丰人寿”或许需要更多“手段”来应对下半场竞争。毕竟“保险姓保”是大势所趋。