谁在“爆炒”阳光城

84272

84272

三月下旬,爆雷的阳光城摇身一变,成为房地产行业“大牛股”。3月17日至28日期间,阳光城在8个交易日内录得7个涨停板,累计涨幅超100%。股价飞涨的B面,高管出走、债务违约、资产加速出清的阳光城,仍处于“危急存亡之秋”。究竟是谁在爆炒阳光城?

3月28日,阳光城再次涨停。八个交易日,七个涨停板,一度遭遇“股债双杀”的房企阳光城,在两则债务违约公告发布日的间隔内上演了“魔幻一幕”。

投资平台上,有关阳光城的讨论甚嚣尘上:一家爆雷房企,为何能够一边宣布债务违约,一边却成为市场“大牛股”?

讨论并非空穴来风,3月18日晚间,阳光城曾发布公告称,因受宏观经济环境、行业环境、融资环境叠加影响,流动性出现阶段性紧张,导致50.28亿元债务无法足额偿付。然而次日,阳光城股价却并未受影响,反而继续保持上涨势头。

据交易数据,3月17日至3月28日,阳光城累计涨幅已超100%。涨势凶猛背后,一连数日的龙虎榜数据显示,有多个知名游资相继现身阳光城的主力买卖席位。

黄粱一梦终将醒,28日晚间,阳光城再发公告称三只海外债和一只5亿元债券违约。3月29日,阳光城低开低走直至跌停,被“爆炒”的阳光城按下暂停键。

回顾阳光城股价短暂暴涨的历程,究竟是谁在爆炒这家“爆雷”房企?

“8天7板”的神秘推手

3月中旬开始,地产股吹响反弹号角,以阳光城、华夏幸福、泰禾等为例的爆雷房企涨势凶猛。

然而,爆雷房企股价上行背后,并无对应的基本面情况支撑。“近期地产股确实波动很大,从经营层面的因素来解释是很难解释得通”,在知名地产分析师严跃进看来,“从近期观察地产股来说,地产销售数据一季度其实并不好,很难在地产股上有明显的反映。”

对于地产股逆势大涨,严跃进分析称,“只能理解为一些资金在进行短线操作,有短期投机的可能,或者是提振股价的所谓‘市值管理’的操作成分”。

这一观点在多位券商分析师处得到确认,股价波动很可能是游资在操作,这和公司基本面没有太大关系。最近政策暖风频吹,市场预期国务院金融委专题会议后会出台更大力度的举措来帮助企业有效化解风险。

种种线索指向游资——爆炒阳光城的神秘推手或浮出水面。

以阳光城为例,3月21日以来,阳光城连续7个交易日登上龙虎榜。3月28日的龙虎榜数据显示,当天龙虎榜资金净卖出8078万元,三家机构和两家深股通专用席位现身。其中,知名游资华鑫证券深圳分公司、中泰证券湖北分公司、申港证券浙江分公司分别位列买一、买二和卖四席位。

当日,也就是阳光城发布第二则债券违约公告之前,阳光城还出现1.86亿元折价大宗交易,成交价分别为4.08元和3.91元。两个卖方均为机构席位,买方则分别为东北证券上海局门路证券营业部和国融证券上海分公司。

再往前追溯,阳光城所吸引的游资阵容远不止于此。自3月21日以来,除了上述游资,包括光大宁波解放南路、东亚前海证券深圳分公司、东财拉萨营业部等在内的多个知名游资席位也相继进入阳光城,接力封板。

截至目前,参与程度最高的游资为华鑫证券深圳分公司。3月21日以来,华鑫证券深圳分公司四次登上买方前二,累计买入净额超两亿。

短线运作未及十天,华鑫证券深圳分公司开始减仓。3月29日,其净卖出1.49亿元阳光城股票,后者当日跌停。

游资为何盯上已是“昨日黄花”的阳光城?

游资入局背后

谈及游资接连下场推动阳光城大涨,一位游资人士认为,其或因偿债压力巨大的地产行业迎转机,预期出现逆转。

2022年,房地产行业迎来偿债高峰期。

来自中指研究院的一份报告显示,据不完全统计,2022年年内房地产行业将有6589.4亿元债券到期,其中信用债占比47.0%,海外债占比53.0%。其中,海外债偿债高峰集中在上半年,信用债则集中在3至9月。仅今年3月和4月,房地产行业到期的信用债总额就高达638.2亿元。从数据层面看,房地产行业已经走到了偿债高峰期的关口。

雪上加霜的是,一般而言,海外债主要以借新偿旧形式置换到期债务,而近期行业下行,企业发行低迷导致房企需动用自有资金偿债,这进一步加大了部分房企的流动性风险。据统计,还是以今年3、4月两月为基准,房地产企业到期海外债规模高达828.4亿元。

除了票据,房地产行业的债务压力还来自于信托。数据显示,2020年信托发行规模为9231.0亿元,平均发行期限在1.6年左右,这意味着,房企同样面临较大的信托偿还压力。

海外债、信用债、信托,如今债务爆雷的阳光城正是这三种融资方式的使用大户。随着绝大部分的造血能力失效,与其他房企相比,现阶段阳光城的偿债压力只会更大。

今年一月,阳光城在回复上交所问询时曾透露,截止到2021年9月末,阳光城累计有息负债规模达到849.38亿元。其中,1年内到期的有息负债为247.98亿元,占比29.2%;1-2年内到期的有息负债为365.67亿元,占比最高,达43.05%。

回到阳光城暴涨的起点,3月16日当天,国务院金融稳定发展委员会召开专题会议,研究当前经济形势和资本市场问题。会议要求,关于房地产企业,要及时研究和提出有力有效的防范化解风险应对方案,提出向新发展模式转型的配套措施。

会议还强调,有关部门要切实承担起自身职责,积极出台对市场有利的政策,慎重出台收缩性政策。同日,多部委密集发声,提振市场信心。

有关部门的举措从某种程度上扭转了市场对阳光城的悲观预期。除此之外,去年年底以来,监管一直在鼓励地产行业央企国企对高风险企业的优质资产进行收并购。

有分析认为,资金如此追捧阳光城,和阳光城的资产质量相对较好也有一定关系。深耕一二线城市多年,阳光城手中土储或是下一阶段央企国企收并购的首要标的。半年报数据显示,截至2021年上半年,阳光城累计土地储备总计4371.32万平方米,其中一二线城市预计未来可售货值占比75.52%。

政策春风吹拂,市场上有这样一种论调,“阳光城们”似乎已经进入了估值修复期。

“黄粱一梦”?

“爆雷房企有一个好处,那就是估值够低,在投资者的逻辑里,抄底是件乐此不疲的事。”

不过,在严跃进看来,此次阳光城虽连番上涨,其股价并没有“满血”复活,仅仅是阶段性攀升。“但很难说能走多远。”

对于阳光城而言,游资来来去去,尽管带来了短暂的股价上行,但是其本身仍然缺乏造血能力。根据阳光城最新披露的经营数据可以一窥其“造血”情况。

2021年前9月,因为银行贷款集中度管理等因素,公司过经营活动产生的现金流量净额为207.89亿元,同比下降了4.70%。同期,阳光城融资活动产生的现金流量净额为-319.07亿元,主要系偿还大额有息债务,与借款相关的现金流入减少所致。

单从账面上看,截止2021年9月末,阳光城还手握271.80亿元的货币资金。但这部分资金并不能让阳光城随意调用。

在对上交所的回函中,阳光城给出了一个数字“1%”。“截止2021年末,公司实操中可灵活动用资金占账面资金比例不足1%,回笼至上市公司层面难度极大。”

对此,阳光城解释称,“除预售资金受限及融资受限因素外,因整体环境持续严峻,金融机构及项目合作方股东对项目公司资金回拨集团非常谨慎,在实操过程中,对项目资金监管加强,所以动用项目资金极为困难。”

业绩层面举步维艰,阳光城的管理层也变动频频。去年年底开始,外部大股东以及核心高管相继从阳光城抽身。

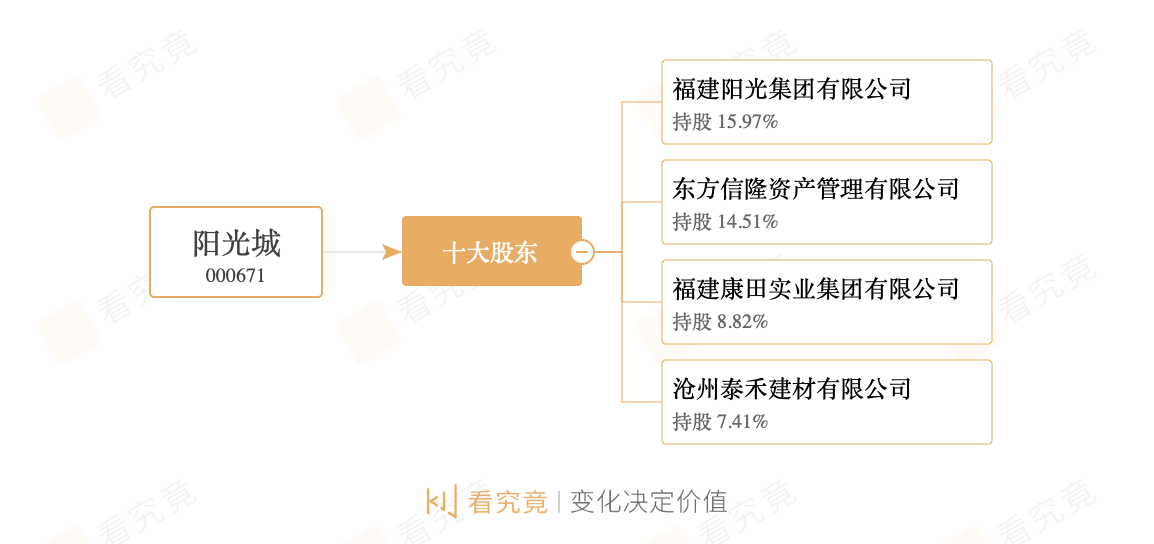

2021年12月27日晚间,阳光城发布公告称,公司股东泰康人寿及泰康养老拟通过协议转让方式减持公司合计7.41%的股份,本次股份转让的单价为3.05元/股,合计价款为9.35亿元。同日,泰康养老通过大宗交易减持其持有的公司8280.77万股无限售流通股份,占公司总股本的2%。本次权益变动后,泰康系的持股比例降为3.997%。

至此,泰康养老不再持有阳光城股份,阳光城第二大股东撤离。

到了2022年年初,帮助阳光城迈入两千亿阵营的“功臣”朱荣斌宣布离任,并用一连串的减持公告为阳光城的任职生涯画上句号。3月,阳光城又有一位重要高管离职,据公告,执行副总裁阚乃桂已因个人原因向公司董事局提出辞呈,辞职后不再担任公司其他任何职务。

至此,阳光城曾经的王牌经理人队伍也分崩离析。

眼下,阳光城能依靠的仅有手中在福建、长三角、京津冀等多地的项目,但因市场下行去化艰难、应对周边竞品降价以及急于回笼现金等各方原因,这部分项目都存在着降价跑量的情况。

对于阳光城而言,自救之路仍漫漫。