闻泰科技63亿再收购安氏集团!收购资金承压几乎全靠募资,却无业绩承诺!

71394

71394

闻泰科技计划完成对安氏集团的剩余股权收购,作价63.34亿。而根据三季度报显示,闻泰科技账上只有21亿现金,还有34亿短期借款。此外,这场300亿规模的收购,竟未设盈利补偿机制。

3月25日晚间,闻泰科技发布公告,拟发行股份及支付现金,收购安氏集团剩余股权,交易对价63.34亿。同时,公司拟募集配套资金不超过58亿元。

本次交易前,闻泰科技已通过持有合肥裕芯74.46%的股份,间接持有安世集团74.46%的股份。本次交易完成后,公司将间接持有安世集团 98.23%的权益比例。剩余的1.77%权益比例,因为持有人为国资,需走招拍挂程序,因此暂不纳入此次交易。

投资者对做手机的闻泰和做家电的格力跨界投资半导体颇为不解。公告后复牌的第一日,市场以一个跌停板回应闻泰的此次决定。

“蛇吞象”式收购

外界把闻泰科技对安氏集团的收购比作“蛇吞象”,因为根据闻泰科技2019年三季报,报告期末净资产为41.14亿,货币资金为21.54亿。而安氏集团2018年净资产为154.86亿。从净资产规模对比标的来看,此次收购可谓是以小博大。

此前,闻泰科技已经于2019年12月以约224亿人民币(现金+股份)的对价,收购了合肥裕芯74.46%权益,并最终通过安世集团持有安世半导体(Nexperia)74.46%的股份。

据悉,本次收购的估值跟2019年首次收购估值大体相当,在260-300亿左右,较闻泰科技2018年13.40亿的归母净利润,估值在20倍左右。这个估值对一家半导体企业来说,算是合理的。

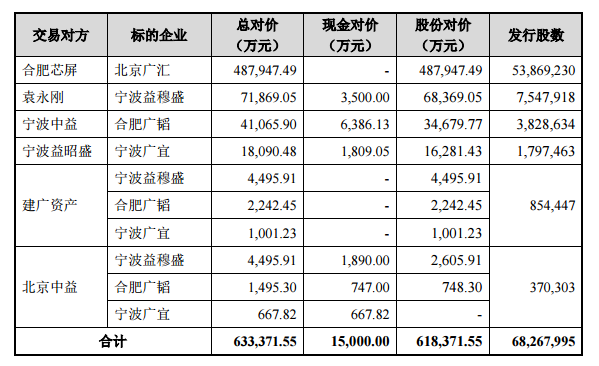

根据预案,闻泰科技拟以发行股份及支付现金的方式,分别收购合肥裕芯的4名股东(即 4 支境内基金)之上层出资人所持有的权益份额。

其中,对合肥芯屏(持有北京广汇99.9521%的LP权益)和建广资产(持有宁波益穆盛、合肥广韬、宁波广宜的GP权益),闻泰科技拟以发行股份的方式支付。

对袁永刚(持有宁波益穆盛99.9944%的LP权益)、宁波中益(持有合肥广韬99.9972%的LP权益)、宁波益昭盛(持有宁波广宜99.9769%的LP权益)和北京中益(持有宁波益穆盛、合肥广韬、宁波广宜的GP权益),闻泰科技拟以发行股份及现金的方式支付。

△来源:闻泰科技预案

本次的交易总对价约63.34亿元,包括现金1.5亿元和61.84亿的股份。股份发行价格不低于90.58元/股,此最低价较现价折价约15%。

发展中国半导体产业得靠收购

半导体行业作为关系国民经济和社会发展全局的产业,近年来,我国政府十分重视,相继出台了多项鼓励政策。

但同时,半导体产业属于资本人才密集型产业,产业回报周期长、技术壁垒高、对人才的依赖度大,这些都决定了整个半导体产业需要长期积累,难以短期内快速发展。

所以,收购国外先进的半导体公司,是发展我国半导体产业的一种“捷径”。闻泰科技自身从事移动通信设备产品的研发与制造,是全球手机出货量最大的ODM(手机代加工)公司,市场占有率超过 10%。通过收购安氏集团,闻泰科技顺利进入了半导体行业。

安世集团是全球领先的半导体标准器件供应商,专注于分立器件、逻辑器件及MOSFET器件的设计、生产、销售,其产品广泛应用于汽车、工业与动力、移动及可穿戴设备、消费及计算机等领域,总部位于荷兰奈梅亨。

对于收购安氏集团对公司的影响,闻泰科技表示:与安世集团处于产业链上下游,在客户、技术和产品等多方面具有协同效应,双方在整合过程中可以实现资源的互相转换,加速安世集团在中国市场业务的开展和落地,通过上市公司的资源进一步拓展其在消费电子领域的市场。

现金已捉襟见肘,急需“补血”

不过,闻泰科技这次虽借收购顺利进入了半导体领域,但无疑将加重公司的资金压力。除了收购安氏集团剩余股份,闻泰科技也一同公布了募集配套资金的计划,除了支付收购的现金部分,剩余的用于补充公司流动资金以及偿还上市公司债务。

根据预案,闻泰科技拟采用询价方式,向不超过35名投资者发行股份(锁定期6个月)募集配套资金不超过58亿元,用于支付本次交易现金对价、标的公司项目建设、补充上市公司流动资金以及偿还上市公司债务等。发行股份的价格不低于定价基准日前20个交易日上市公司股票交易均价的 80%。

据了解,闻泰科技已于2019年12月进行过一次股权融资。当时,非公开发行了8337万股,发行价格77.93元,扣除发行费用后募集了63.56亿元,用于支付收购安氏集团的现金对价、补充流动资金以及偿还债务。

仅仅过了三个月,就再一次募集资金,这意味着闻泰科技的财务状况颇为紧张。

前次重大资产重组实施过程中,闻泰科技在境内外新增借款规模较大。截至2019 年9月30 日,上市公司合并报表层面的资产负债率为 88.17%,资产负债率较高,债务偿付压力较大。

根据2019年三季度报,闻泰科技报告期内货币资金为21.54亿,短期负债为34.23亿,长期负债为21.88亿,也就是说公司的货币资金都不足以覆盖短期负债。实际上,公司的现金已经捉襟见肘,若要完成对安氏集团剩余股权的收购,必须通过再融资的方法,而当下过高的资产负债率,使得闻泰科技只能通过股权融资。

所以,此次募集配套资金对闻泰来说尤为紧急。若本次募集配套资金顺利到位,有利于缓解资金偿付压力,降低财务风险。但若是募集不到位,公司能否持续经营也成问题。

目前,该募集配套资金的计划,还有待中国证监会核准,以及何时取得中国证监会核准存在不确定性。

未设业绩承诺,存业绩“变脸”隐忧

这笔买卖虽然可能会为闻泰科技带来一定程度的业绩增长,但不仅将形成风险较高的巨额商誉,而且交易对方未作出业绩承诺这件事无疑在极大程度上加剧了此次收购的风险。一般情况下,保险起见,企业收购都伴随着业绩承诺,但闻泰科技对安氏集团的收购,并没有设置业绩承诺。

对此,闻泰科技表示:考虑到本次交易属于上市公司对安世集团的上层少数股东权益收购,属市场化交易,有利于上市公司对目标公司的进一步整合。此外,标的公司经营管理团队未持有目标公司的股权,亦不是本次交易的交易对方,综合考虑各方因素,本次交易未设置盈利补偿机制。

虽然,安世集团拥有不错的盈利能力,大概一年能为闻泰科技贡献10多亿的利润(闻泰2019年三季度的净利润为5.3亿,2018年净利润约6100万)。但是,倘若未来宏观经济、行业环境出现重大变化、经营出现重大战略失误,安氏集团可能发生业绩“变脸”,而由于未设置盈利补偿机制,这将会严重拖累闻泰科技的业绩。

而安氏集团已经出现业绩下滑的迹象。

根据闻泰科技的预案,安氏集团2018年归属母公司所有者的净利润为13.40亿元。预案也公布安氏集团2019年的未经审计的净利润为1.82亿美元,约12.74亿元。可见,2019年的业绩已经出现了下滑的迹象。

不过也有分析师认为,安世集团的半导体业务长期被低估,其IDM业务模式估值应该高于代工封测,在可比的情况下,预计安世PB值将提升至士兰微的7倍左右。而闻泰的通讯ODM业务受疫情影响接承接大量订单转移,预计开工情况好于行业平均水平,继续保持高增长。

据悉,此次闻泰科技的收购预案还有待股东大会的审议,获得证监会的核准。募集配套资金也需经中国证监会核准,目前还存在许多不确定性。

此外,安氏集团虽然在半导体行业中具备领先的市场地位,但是在全球范围内仍有许多世界一流的竞争对手,如安森美半导体、罗姆株式会社、美国德州仪器公司、英飞凌等。半导体产业的竞争依旧激烈,闻泰科技关于半导体的故事这才刚刚开始。