上半年亏损扩大158%,安心财险拟增资2.15亿元引入正大制药!

38525

38525

虽为国内四家互联网保险之一,但自2015年底成立以来一直深陷亏损泥潭,资本金不断消耗,业务方面也先后“失足于”车险、信保业务和健康险的的安心财险对于原股东而言无疑是“难啃的骨头”,也或因此,安心财险9月4日发布的2.15亿元增资公告中未见原股东身影,仅由新股东正大制药全额出资。

9月4日,安心保险发布变更注册资本的公告。公告显示,安心保险拟引进新的投资人正大制药(青岛)进行增资,增资额2.15亿元。本轮增资完成后,正大制药将持有安心财险14.333%的股权,成为第二大股东。

值得注意的是,一般保险公司增资或多或少会伴随着原有股东的身影,而安心财险的原股东却没有参与此次增资。这背后原因或从安心财险成立以来深陷亏损泥潭、资本金不断消耗可见一斑。

资料显示,成立四年多,安心财险亏损10多亿,且偿付能力不断下滑,今年二季度偿付能力由上季度的167.24%下降到123.9%,逼近监管红线,现金流方面,公司第二季度净现金流343.88万元,第一季度该数据为1324万元,环比下降74%。此外困境之下,安心财险人才也在流失。

业务方面继发力车险失利后,安心财险近两年主攻健康险,业务收入有所大涨。但不像众安在线有强势股东,获客导流方面优势明显,安心财险缺乏自己的核心竞争力,健康险背靠第三方强势平台,缺乏一定的话语权,渠道费用成本和流量获取成本激高,以至业务常年亏损。

引入新股东背后:原股东或不看好安心财险

9月4日,安心财险发布变更注册资本的公告,根据安心保险当前经营状况及业务发展规划,公司股东会同意公司增加注册资本2.15亿元,本轮增资后安心财险注册资本将由12.85亿元变更为15亿元。

此次增资方案,安心财险原股东均不参与本次增资,增资金额2.15亿元全部由新增股东正大制药(青岛)有限公司以货币方式出资,增资后全部计入公司注册资本。本轮增资完成后,正大制药(青岛)有限公司将持有安心财险14.333%的股权,成为第二大股东。

值得注意的是,如泰康集团全额增资泰康在线,刚刚完成7.5亿增资的鼎诚人寿也是由原股东全额出资,一般保险公司增资均来源于自有股东,而相比之下,安心财险股权则显得“无人问津”,原股东均未参与此次增资,似是不看好。

事实上,作为国内拥有互联网保险牌照的四家险企之一,安心财险与泰康在线、易安保险同样于2015年6月获批筹建,又同样于2015年底获批开业,这三家互联网保险公司从批筹到开业,仅仅用了半年时间。彼时,大量企业手握巨资排队等待进入保险业,且获批开业的数家保险公司从批建到开业往往需要等待一年多。

虽然互联网以低成本的优势为保险展业提供较好的接入口,相比于传统保险渠道可获得更高的销量和效率,互联网保险牌照也一度深受追捧,此前就有相关消息称水滴筹为拿下互联网保险牌照欲入股安心财险,但在目前国内四家专业互联网保险公司中,除已被接管的易安财险,相比另外“星光熠熠”的两家,安心财险毫无疑问并不显眼。

众安保险有着保险巨头、互联网巨头“三马”的加持,从一开始就是众星捧月。泰康在线背靠泰康保险集团这一大树,清晰的集团发展战略,完善的管理体系,也让其具备了其他初创险企所不具备的优势。

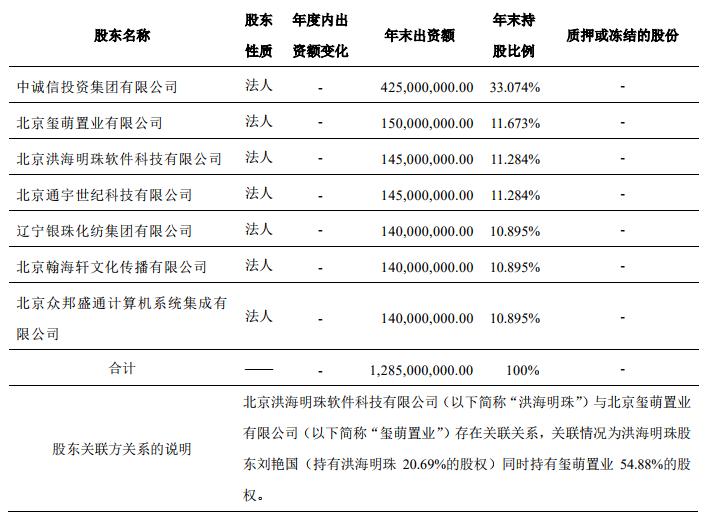

唯独安心财险,既没有知名企业主导,又不隶属于某一资本派系,且股权较为分散。目前,安心财险共有7家股东,除了第一大股东中诚信投资集团持股比例达33.074%外,其余6家股东的持股比例相差不大,均为10.895%至11.673%之间。若此次增资获批,安心财险原股东的持股比例将被稀释,第一大股东中诚信集团的持股比例则将降至28.333%。

缺少丰富的股东资源外,安心财险自身管理也存诸多缺陷,近两年,安心财险高管更迭不断。资料显示,开业仅两年多时间,安心财险的多位核心创始高管就已经相继出走,包括人力资源部负责人、精算部负责人、财务负责人等。2018年第四季度,原总裁钟诚离职,由原董事黄胜担任总经理临时负责人,而根据公司最新季度偿付报告,公司总经理一职至今空缺。

纵观安心历年财报可以看出,伴随着管理层的相继离职,公司的业绩也一直不尽如意。2016年到2019年四年间,安心财险归属于母公司所有者的净亏损0.73亿元、2.99亿元、4.95亿元、1.06亿元,合计9.73亿元,加上今年上半年的亏损额,累计亏损超过10亿元。

而亏损的背后亦是公司资本金的不断消耗。今年二季度安心财险的偿付能力由上季度的167.24%下降到123.9%,逼近监管红线。现金流方面,公司第二季度净现金流343.88万元,第一季度该数据为1324万元,环比下降74%。流动性覆盖率也由一季度的1002.49%降至二季度的601.39%,下降近四成。

或是对安心财险股权分散、高管出走,亏损严重、资本金不断消耗等一系列问题感到“闹心”,安心财险原股东似乎并不看好公司,也未参与公司此次增资。

缺乏优势,安心财险急需核心竞争力

自2015年底成立以来,安心财险的业务探索之路并未停止,先后发力车险、信保业务、健康险,然而理想很丰满,现实却很骨感,安心财险似乎深陷越卖越亏的困局中。

2016年起,安心保险曾倾注大量精力,宣布将以科技重塑互联网车险体验,率先提出“全国理赔一张网”理念,意图将车险作为扭亏发力点。但随着商业车险改革持续深化,公司车险业务收入不升反降。从2018年5.01亿元降至2019年3.61亿元。

此外伴随着信保业务近两年“踩雷”事件频发,社会信用风险增加,安心财险的信保业务也是逐年下滑。保证险从2017年的第二大险种,退至2018年的第五大险种,在2019年,已不在前五大险种之列,且2019年,安心财险保证险原保费收入为-1354.39万元,出现负值。

2017年,安心财险开始转向健康险。欣慰的是健康险保费实现了连续两年的快速增长,从2017年的第四险种一举跃居2018年的第一大险种,保费收入5.96亿元,涨幅554.95%;2019年,健康险业务保费达到22.63亿元,涨幅279.7%。

不过,短期健康险也进入红海,一方面健康险销售业务高度依赖场景,依赖大数据技术,依赖线上服务团队,渠道费用高,部分平台首年费率高达30%-45%,综合成本远高于传统保险公司;另一方面存在获客瓶颈,需通过第三方流量平台销售。尤其面对强势平台,主动权并不在安心财险一方。

值得注意的是,此次引入正大制药,对于安心保险来说,既可以解决资金问题,还可以解决健康险延伸产业链的资源问题。资料显示,正大制药(青岛)为中国生物制药(1177.HK)持股93%的控股子公司,是一家新兴制药企业,产品在肝病、眼病、靶向药物、老年病、皮肤病、心脑血管疾病等医疗领域取得良好应用。

虽然引入新股东可带给公司一定资源,但不像众安和泰康背靠强势股东并发力科技,慢慢拥有自己的宽阔护城河,安心财险作为一个互联网保险公司,未来或应找寻符合自己的保险战略和核心竞争力。