乐普生物三冲港交所,折价 “坑了”C轮投资者?

59471

59471

作为2022年首个18A公司登陆港股,融资近25亿后的乐普生物为了上市“自降身价”,而囊中羞涩、急需补血也成为其不惜“打折”上市的原因。

2022年2月23日,两次上市遇阻的乐普生物,第三次冲击港股IPO得偿所愿,

而首日登陆,乐普生物早盘破发,盘中最低跌到-5%,最终晚间收盘平开。24日晚间收盘,报7.12元/股,小幅下跌,跌幅0.28%。

虽从盘面上来看,首个交易日不涨不跌无关痛痒,而对于C轮投资者来说,7.14港元(5.79人民币)远低于C轮融资中的6.7元/股成本价,这也是港股18A成立四年多以来,唯一一次上市定价低于C轮融资成本价的生物制药公司。

目前来看,虽有乐普医疗及上海国资背景的上海生物医药基金等一众投资人为其撑腰,但当下乐普生物掌上资金仅够其燃烧3.7个月,“打折”上市也成为乐普医疗活下去的出路。

“打折”上市的18A生物公司

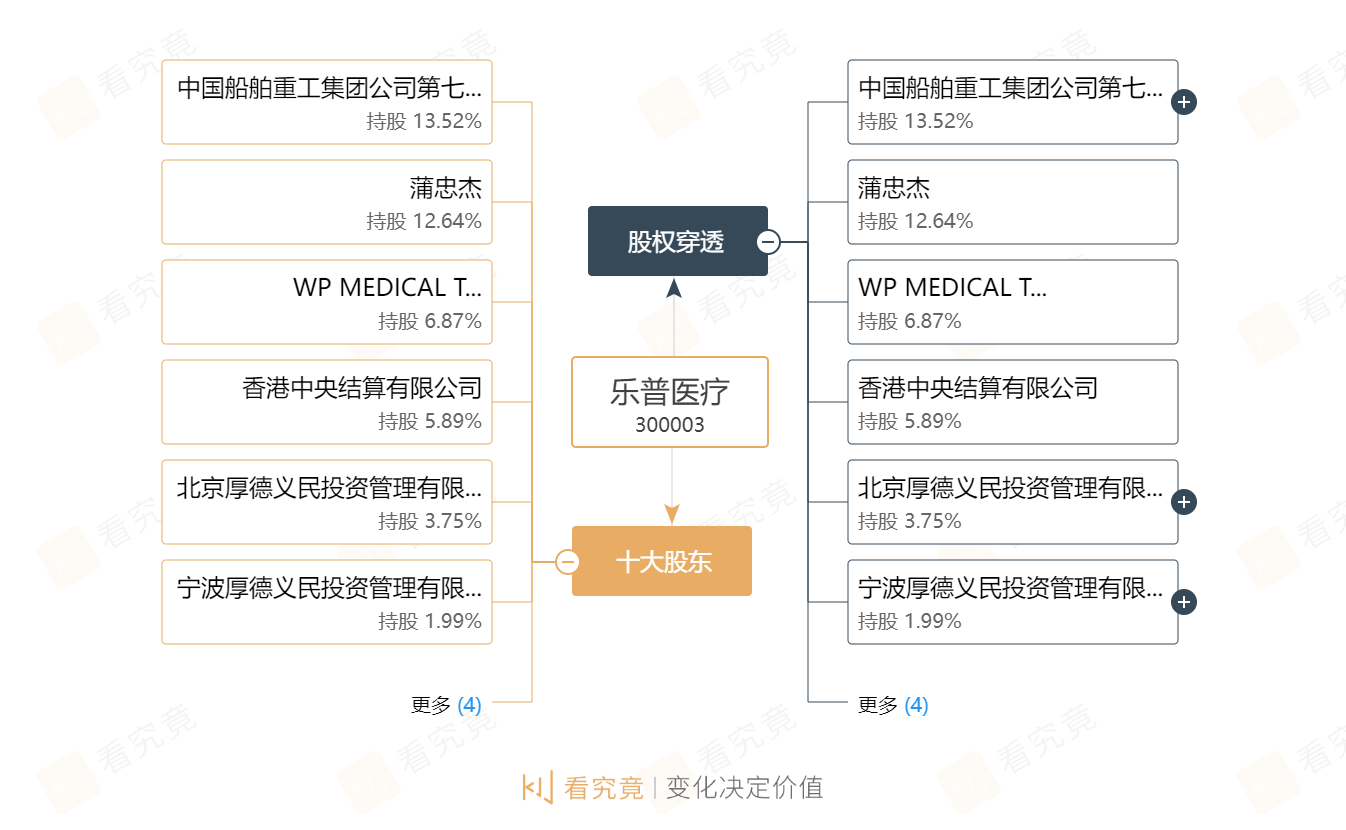

公开资料显示,同为“乐普系”的乐普生物成立于2018年,由乐普医疗创始人蒲忠杰博士发起设立。不同于乐普医疗的心血管介入医疗器械等业务,乐普生物瞄准创新药赛道。

当下乐普生物的产品管线包含8种临床阶段候选药物(其中5款为ADC产品)及3种临床阶段主要候选药物的联合疗法,而目前的乐普生物尚未实现商业化。

根据招股书,截至2021年8月31日,乐普生物账上持有现金及现金等价物为2.61亿元,由于旗下尚未有产品上市销售,乐普生物目前仍处亏损状态。

2020年,乐普生物的净亏损由2019年的5.16亿元增长19%至6.13亿元,两年净亏损超10亿元。乐普生物在招股书中解释称,主要因研发开支增加所致。

公开资料显示,2019年乐普生物的研发支出为2.29亿元,2020年达3.54亿元,2021年前8个月更是高达5.09亿元。

照这个烧钱速度,如果没有后续资金输血,乐普生物账上的现金只够维持3.7个月,而IPO也成为解决乐普生物燃眉之急最有效的方式。

2021年4月,乐普生物完成2.6亿元C轮融资,由维梧资本(Vivo Capital)和上海生物医药基金共同投资。

而据数据显示,乐普生物在进行C轮融资时,每股价格为6.7元。而本次港股IPO,该公司每股发行价定为7.13港元,折合人民币5.78元。这意味着,此次IPO的发行定价较C轮融资价格打了86折。

目前来看,虽然乐普生物估值打了折,但却为公司解了燃眉之急。通过上市融资,现有资金预计可维持17.4个月。

而值得一提的是,此次乐普生物“打折”上市也是港股18A成立四年多以来,唯一一次上市定价低于C轮融资成本价的生物制药公司。

众所周知,生物医药研发寻找有效靶点难、临床试验周期长、研发成本极高,是一项偏长期的风险投资,需要政策、医疗制度、资本市场等多方位支持。而在资本市场端,2018年港交所18A政策的推出,无疑催化了本土创新的迅速发展。

通过这次变革,港交所允许未盈利和没有收入的生物科技公司上市。作为2022年第一支18A上市的生物公司,实则在乐普生物之前的2021年,已少有18A政策的身影。这些动向暗示着,本土生物科技与资本市场正在经历一场变革。

据了解,去年港股医疗保健板块表现不佳,跌幅达到28%。而恒生医疗保健行业个股中位数跌幅达16.82%,平均跌幅达17.05%,而我国首家在A股、美股和港股都上市的创新药企百济神州,则在上市科创板的首日大跌近20%。

三轮融资25亿,投资者均为医药基金

而此次冲击港股成功上市,除“乐普系”大哥乐普医疗在背后支持,背后终究也离不开资本的烘托。

2018年,乐普生物在成立之初,其8成股权在宁波厚德义民,受益人是蒲忠杰,两成股权由乐普医疗拥有。

2019年12月,苏荣誉和蒲忠杰之女加入,分别从宁德厚德义民收购股权10%和9%,同一时期,乐普生物拿出5%的股权建立了员工激励平台上海纯瑞。

这时候,乐普生物的股权变动是为引入接下来的融资做准备,股权关系还相对简单,基本上在创始人“自家人”手中。

到了2020年4月,乐普生物迎来A轮融资,其中苏州丹青、苏州民投等资本开始介入,除了乐普医疗外,原始股东的股权均被一定程度上稀释,这部分股权占22.5%对价9亿元,相当于投后40亿人民币。

此后2020年8月,乐普生物完成近12.91亿元B轮融资,由阳光人寿、阳光融汇资本和平安资本共同领投,海通创新、国投创合、国新央企运营投资基金以及青岛民芯启元参投。

去年4月,天津平安、上海国资背景的上海生物医药基金等机构加入,C轮融资认购2.54%股权,融资金额2.61亿元人民币,这时候,乐普生物的投后估值已经达到102.7亿人民币。

此外,此次IPO的聆讯资料也显示,公司已引进两名基石投资者,分别为Vivo Capital维梧资本和King Star,合计认购5000万美元,认购股份约占发售股份的43%。

而King Star掌舵人,同时也是国内资深投资人林向红,现任苏州民投、翼朴资本CEO、开元国创董事长、苏州基金董事长等职务,是上交所科创板第一届科技创新咨询委员会委员。

从投资案例来看,林向红通过King Star Med LP、翼朴资本等机构投资了基石药业、药明巨诺、天演药业、亘喜生物、创胜集团等明星企业,具备丰富的行业投资成功经验。

而以上投资者均为专业医药基金,由从此也可以看出,乐普生物在医药赛道具有一定的认可度,市场对其前景发展和未来的商业化能力都抱有期望。

管线产品未来市场如何?

而被一众资本追捧的乐普生物,其管线产品未来市场如何?

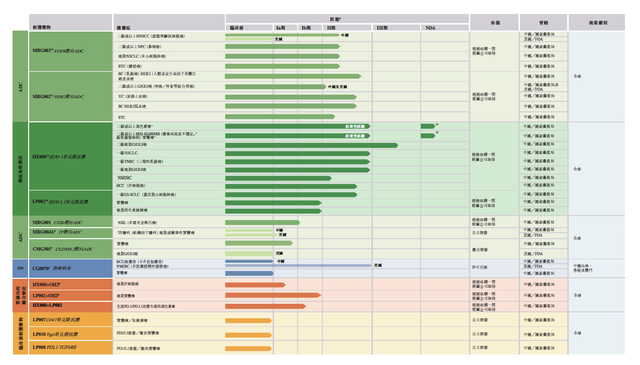

招股书显示,乐普生物核心产品包括NDA报产阶段的PD-1单抗产品、5个临床阶段ADC产品和溶瘤病毒及联合疗法,5个ADC产品中有4个靶点国内尚未有同类药物获批上市,其中2个全球尚无同类获批产品。

(截图来自招股书)

从临床试验结果来看,乐普生物的PD-1单抗HX008在临床疗效、半衰期等方面拥有独特优势。以临床疗效为例,HX008针对MSI-H/dMMR实体瘤和胃癌的ORR和DCR均在一定程度上优于目前已上市的PD-1产品。

HX008用于黑色素瘤和MSI-H/dMMR实体瘤两个适应症的上市申请均被CDE受理,且MSI-H/dMMR已被纳入优先审评,有望成为乐普生物的首款商业化产品。

而需要指出的是,目前黑色素瘤在我国并不算一个大适应症,数据显示我国每年适用于黑色素瘤的PD-1市场规模大概4亿元。且目前已有默沙东和君实在此适应症获批,作为后来者的乐普生物恐怕难以分到多少市场。

乐普生物在布局如非鳞NSCLC、her2阴性胃癌、肝癌、食管鳞癌等适应症的布局还处于早期,距离实现商业化还需要较长时间。

而当下PD-1/PD-L1药物随着国内医保谈判,价格也随之降至白菜价,加之国内市场竞争激烈,相关药企有几十个PD-1/PD-L1在研。

能让一众医药基金追捧的实则是乐普生物的ADC,乐普生物的管线中布局了五款ADC,分别靶向HER2、CD20、EGFR、TF、CLDN18.2。从数量上来看,乐普生物的ADC领域优势明显。而其中MRG002、MRG003进展较快,已经处于临床Ⅱ期。

当下乐普生物仅是乐普医疗推动上市的其中一例,此前,乐普医疗还计划分拆控股子公司乐普心泰以及乐普诊断分别至港交所、科创板上市。

资本市场层面,乐普医疗的总市值也从曾经的812亿港元跌至如今的389亿港元,跌幅超五成,而分散业绩压力或是乐普医疗频繁分拆上市的原因。

公开报道称,乐普医疗董事长兼总经理蒲忠杰在2021年2月的业绩说明会上表示,已经深刻认识到集采政策将逐渐常态化,并提出包含融合、增效等的应对策略,多个分拆子公司上市的动作也在其中。

集采常态化下,乐普医疗业绩承压,而创新药、创新器械研发资金投入大,乐普医疗分拆旗下业务,推动旗下业务上市,分别融资从而获得发展资金。