联姻中邮人寿,友邦保险的下沉“新故事”!

88616

88616

历时半年,友邦保险终于与中邮人寿“牵手”成功。对于友邦保险来说,随着在北上广深的增量空间逐渐饱和后,其开始盯上低线城市,而在低线城市需要面临平安、国寿、银行系保险等公司的竞争,在丧失先发优势的情况下,友邦将目光瞄向中邮人寿,看中的便是中邮系遍及乡县的线下渠道。

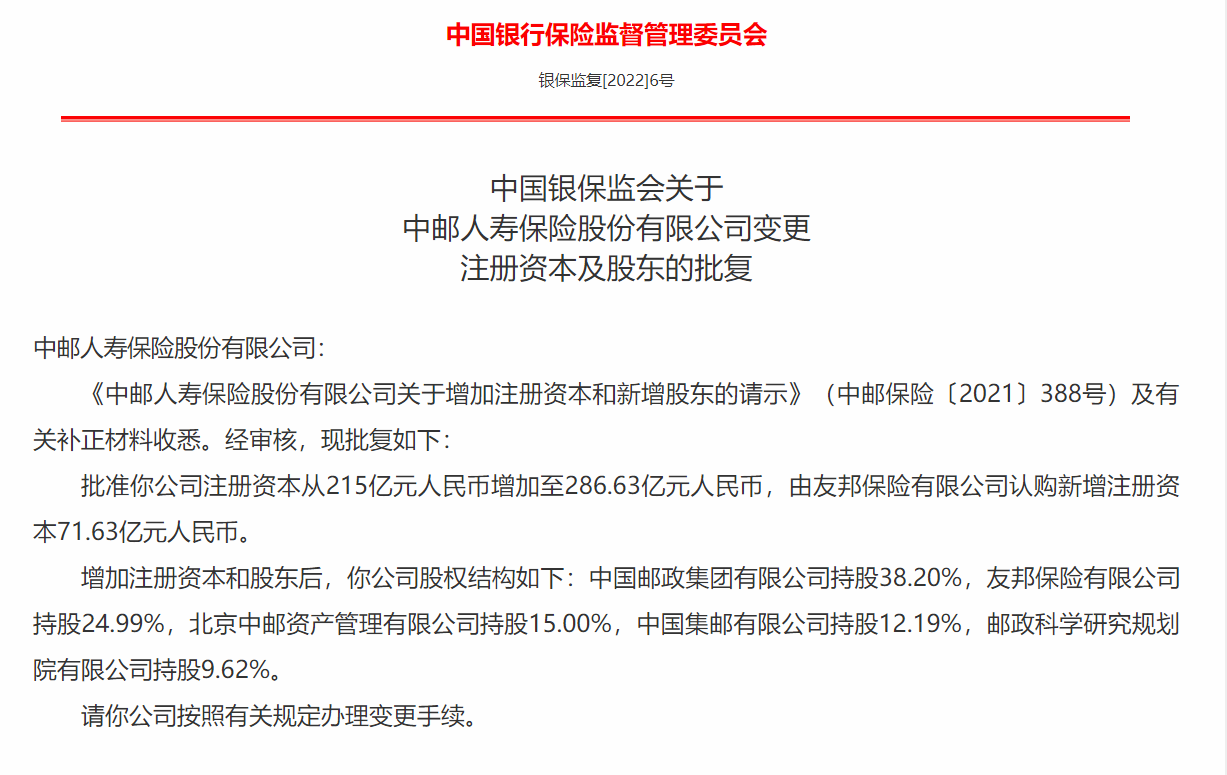

11月12日,银保监会网站消息,中邮人寿增资一事尘埃落定,友邦保险认购新增注册资本71.63亿元。完成该次增资后,中邮人寿的注册资本由215亿元增加至286.63亿元,而友邦保险也一跃成为中邮人寿的第二大股东。

友邦保险此次选择“牵手”中邮人寿,或因为后者背靠中国邮政的资源,业务触角已经伸到了中国最基层甚至最偏远地区。

从友邦保险本身来看,这个百年险企近年来的发展也远不如当年的辉煌,其“高端”业务在北上广深等一线城市面临市场份额饱和的问题,再加上当年引以为傲的高端代理人也被国内平安、国寿、太保等险企学以致用,一边是高端增量“受限”,另一边是竞争对手蚕食,友邦急需向低线城市要增量。

而其成为中邮人寿第二大股东后,或可以借助中邮系遍布乡县的渠道进行保险销售。

“上位”中邮人寿二股东

历经半年,友邦保险与中邮人寿成功“联姻”。

1月12日,银保监会网站披露了一则消息,内容显示:批准中邮人寿注册资本从215亿元增加至286.63亿元,新增的注册资本由友邦保险认购,认购金额为71.63亿元。

中国邮政在其官网表示,此次交易引资金额达120亿元,是我国保险截至目前最大的增资扩股项目。

值得一提的是,此次中邮人寿增资时间耗时近一年。

在2021年4月有媒体报道,中邮人寿在上海联合产权交易中心发布的增资公告,拟新增1家投资人,对应的持股比例为24.99%,拟新增注册资本71.62亿元。募资资金的总额以及拟增资的价格待定,对于募集资金的用途,中邮人寿表示为补充资本金。

时隔两个月后,中邮人寿公布了这名神秘的投资人。2021年6月29日,中邮人寿发布《关于变更注册资本有关情况的信息披露公告》,公告内容显示:中邮人寿拟引入友邦保险作为战略投资者进行增资扩股。后者出资额约120亿元,其中71.63亿用于注册资本的增资,剩余的48.37亿元则计入资本公积。

完成此次增资后,友邦保险持有中邮人寿24.99%的股份,一跃成为中邮人寿的第二大股东。其第一大股东依旧是中国邮政集团有限公司,持股比例为38.20%。第三、四、五大股东分别是北京中邮资产管理有限公司、中国集邮有限公司、邮政科学研究规划院有限公司,持股比例分别为15%、12.19%、9.62%。

友邦的“困境”

此次的增资主角—友邦保险成立于1919年,是一家百年老牌保险公司。

1992年,上海成为我国第一个保险对外开放试点城市,在当年的10月份,美国友邦保险即在上海设立分公司,成为中国改革开放后第一家、也是中国内地唯一一家外资保险机构。

此外,友邦保险可谓是内地保险代理人制度的鼻祖。在友邦保险进入上海的同年,还将寿险代理人制度引入中国,该制度颠覆了传统的柜台销售模式。到了2010年,友邦推出“卓越营销员”并意欲将营销员培养成“保障专家”。在营销员制度更迭的同时,率先在市场中提出高质量发展之路,挖掘服务高端客群,友邦保险也因其产品“价格贵”“销售人员学历高”,被称为保险中的“爱马仕”。

高端的代理人制度,再加上友邦保险的产品被称为“保险中的爱马仕”,这就意味着其客户是富裕、高净值群体。在这样的背景下,友邦保险的业务主要聚焦在北上广深等一线大城市。

值得注意的是,友邦保险早在1992年进入上海,但截至2019年6月份,却只有5家分公司,以及东莞、江门2家支公司,直到2019年7月,友邦保险才在天津、石家庄开设的营销服务部。

为何进入中国近20年,友邦保险的扩张却如此缓慢,主要是因为此前国内市场未完全对外资保险放开,而之前友邦保险每开一家分公司都要经过监管的批准。

即便发展缓慢,友邦保险的内地业务增速依旧靓眼。数据显示,2017--2020年内地新单保费分别为8.73亿美元、10.67亿美元、12.48亿美元、11.97亿美元。

而曾经的支柱香港新单保费近几年却逐渐处于下风。2017--2020年香港新单保费分别为24.93亿美元、26.97亿美元、23.93亿美元、11.38亿美元。

从数据对比来看,内地业务的增速显然高于香港业务增速,香港新单保费甚至自2019年开始出现同比下降。

此外,内地的新业务价值更是在2020年一举超过香港,达9.68亿美元,而同期的香港新业务价值仅为5.5亿美元。

在香港地区业务优势逐渐失去后,友邦保险选择将业务押注内地。在2019年年底,友邦保险以2.5亿元的天价转会费挖角原平安保险董事长李源祥。

2019年7月,国务院金融委办公室宣布推出11条金融业对外开放措施,取消了外资保险公司30年经营年限的准入条件要求,而且将外资股比不再设限的过渡期时间由原定的2021年提前到了2020年1月1日。

2020年6月19日友邦"分改子"成功,“分改子”申请获批,即意味着其在中国内地发展的最大阻碍消失了。

政策的放开对于友邦而言显然是有利的,但由于此前没有在全国进行布局,网点布局落后于国内保险公司。因此在下沉市场友邦并没有太强的核心竞争力。

公开数据显示,平安县域市场超过1900个网点,覆盖了31个省、直辖市、自治区。而中国人寿更是下沉之王。2019年,国寿县域乡村地区服务柜面数量超过2000家,柜面服务人员超过8000人,遍布全国2000多个县级区划,组建了强大的分销和服务网络。

此外,水滴筹、轻松筹等互联网险企借助地推团队快速渗透低线城市,成为低线“新势力”。

毫无疑问,押注内地市场的友邦除了维持高线城市的优势外,更多的增量需要向低线城市要,而低线城市除了消费水平较低外,同样需要海量的代理人。

这就意味着友邦保险不仅要面临平安、国寿等传统险企的竞争,同样也需要面临银行系险企的“截杀”,毕竟银行系有遍布乡县的网点优势。

“联姻”中邮,下沉低线城市

打不过就加入,这是友邦做的选择。

在低线城市中,面对平安、太保、国寿、银行系保险等公司,友邦保险失去了先发优势,难以分得一杯羹,只能另辟蹊径。

而友邦保险之所以在中邮人寿发布拟增资公告后迅速与中邮人寿接洽并在两个月内决定以120亿元投资,显然是想借助中邮系资源进行下沉获取增量。

中邮人寿成立于2009年,背靠中国邮政,这就意味着中邮人寿不仅能与邮储银行开展银保合作,还能通过邮政遍布全国基层乡镇的网点进行保险销售,是其专有的销售渠道。

资料显示:中邮人寿成立12年,服务范围已经覆盖22个省(区、市)、296个地市、1690个县市、32571个网点,70%以上的业务和服务在县及县以下地区,其业务触角延伸至中国最基层地区。

而对于友邦保险来说,成为中邮人寿第二大股东后,或可以借助中国邮政的网点和邮储银行在全国各地进行保险销售,开拓中国一线城市以外的保险市场。

在去年6月份的公告中,友邦保险也坦言:对中邮保险的投资将令集团受益于拓宽的中国寿险市场机遇,以及与其现行的中国战略互补的分销渠道和客户群所带来的潜力。

相应的,中邮人寿也可以借助友邦保险的高质量代理人销售个险,加快中邮人寿推进价值转型。

天风证券分析师夏昌盛如此评价此次友邦保险的增资:未来友邦将依托于邮政集团的银保渠道扩展银保业务,并且借助邮储银行在下沉市场的优势,深入其分支机构尚未覆盖的地区, 扩展其客户来源。未来友邦可能通过持有中邮保险的股份,获得邮储代销的优先权以及手续费优惠。另外,邮储集团也希望借友邦的优势(比如精英代理人培训、高端客户服务等)提高其渠道销售能力。

不过,友邦的产品素来主打高价值率的寿险保单,而中邮系低线渠道有着消费水平不高的先天不足,这也是未来友邦需要面临的取舍。