疫情+科技优势,会是“业绩再好也不涨”的中国平安(601318)的新变量吗?

86260

86260

中国平安的广大价投股东“恨铁不成钢”,那是因为没有找到中国平安市值的变量。

中国平安的业绩日过去一直都是A股价投圈的小节日。不过,过去一年里,这价投小节日变成了价投“受难日”,因为不论平安公布的业绩多好,增速多高,都挡不住平安二级市场股价翻绿。

2月21日,中国平安股价再度翻绿,收盘跌1.08%。而在此之前,平安刚刚发布了优异的年度业绩:其净利润增长39.1%,营运利润同比增长18.1%;对于一个综合金融企业来说,这样的增长已经是一个非常卓越的数据。但即便如此,仍难博股价“红颜一笑”。

当股价成为老大难问题,中国平安的业绩会上有没有披露新的“变量”呢?

好业绩换不回好股价?

其实,类似“业绩姣好,股价戴绿”的情况在中国平安身上并不少见,今年8月15日,中国平安披露半年报归母净利润大增63%,隔日股价却一度翻绿;比如10月24日晚间披露的中国平安三季报归母净利增63.20%,25日当天中国平安股价收跌2%。

这种常见的现象,甚至给平安投资者带去了一定的认知惯性,他们对此早在昨儿晚上就“充分预期”。

某公号大V的吐槽

来源:雪球社区

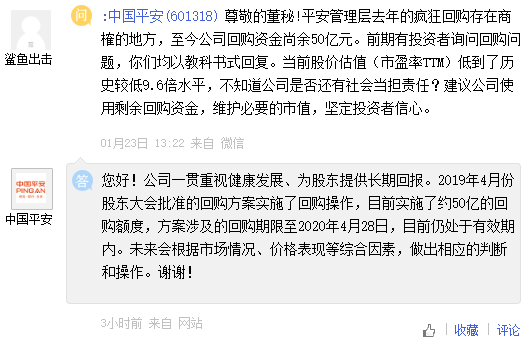

甚至在互动易上,中国平安的股价引发了一些投资者的歇斯底里。

当市场尝试对今天中国平安二级市场走势归因的时候,业绩“不及预期”是最普遍的判断。而结合三季报披露后券商的业绩预测,中国平安的归属母公司净利润增速预期普遍在45%~40%徘徊,营运利润普遍给出15%到20%的增速预期,归属母公司净利润降速环比在20个百分点,示意其实券商对中国平安的同比利润增速较前几个报告期下滑是合理现实预期的。

比如,中国平安三季度报披露时时,万联证券给出的平安年度归属股东净利润预期就是1491.80亿,与真实的披露数据相差不到0.1%。偏差率略高的如安信证券,给出1521.27亿利润也只和最终结果相差不到2%。

况且国内券商研究员研报预期向来只有“买入评级”,盈利预测往往“过于乐观”,能符合券商给出的预期,从某种程度上已经能算得上是超预期了。

券商研究员依靠按月披露的新单数据可以大致倒推出平安寿险板块的年度利润,而保险板块占到平安整体营运利润的6成左右。此外,结合利率与市场波动,资产配置等要素,投资者能大概预测年度利润在营运利润基数上的偏移情况,对年度归母利润的预测便能做到“大差不差”。

简而言之,中国平安的优秀人所共知,所以预期充分。可惜就可惜在预期充分成为了大企业普遍的估值陷阱。中国平安的短期股价其实是一个充分预期以后的“买预期,卖事实”的逻辑。而且在二八分化的市场环境下,中国平安相较于风险偏好提振后创业板吸金能力而言相对有限,其导致中国平安成为短期投机行为的净卖出标的,其实是非常正常的现象。

今天的发布会上,中国平安透露,公司未来分红水准一般取决于营运利润,而营运利润相对稳定,能够为持有人提供相对稳定的现金流。考虑到一部分购买中国平安的机构投资者需要这部分的现金流应对基金管理成本,以便维持对中国平安的长期持有,稳定分红的预期其实是对会计准则变更频繁的保险行业下,中国平安的一重利好。

然而,在投机情绪左右的市场环境下,这种对机构投资者的“亲和力”显然很难直接转化为股价的上涨。中国平安的股价上升,一般得符合两个条件,一个是避险市场格局下配置因素导致现金流类个股得到投机资金的“光顾”,比如2019年的“核心资产”上涨潮;二是中国平安因政策或者其他因素导致其基本面迅速改变,从而打破市场一致预期形成上涨。

而疫情的出现,可能给整个平安系带来了这样一个机会。

关键变量“疫情+科技”?

讨论中国平安的预期充分,一定要看中国平安的关键变量。

价值投资是“称重器”,短期的市场投票影响不了价投个股的长期现金流。中国平安的公司价值保障主要来源于品牌声誉,以及业精于勤的公司文化,统一的核心管理模式和分工明确的事业模式,只要保持住这些,中国平安就能保持住市场份额“净获取者”的状态。

但是,这些都是在投资者心中扎根的预期,想要二级市场有表现,中国平安还缺一个关键变量。

而当前扮演关键变量很可能在于“科技实力”以及“疫情”,而且这个变量很大程度上没有被市场充分预期。

平安联席CEO陈心颖在业绩发布会上介绍了平安科技的情况,其中存在一些非常让人意外的事实和数据:

比如基础科研单元:平安有8个研究院,57个实验室,11万科技人员,3.5万研发人员;比如专利数据:中国平安拥有2.1万专利申请,96%为发明专利,金融科技、医疗科技专利数排名第一第二。

中国平安语义识别技术国际领先,这个技术国内被认为是科大讯飞和百度领先,但实际上中国平安的语义识别技术在公允测试环境(类似英语考试里的阅读理解)下拿到的几个AI竞赛的成绩都是第一。2019年语音机器人已经跟平安的实际客户交谈8.5亿次,节省了11亿成本。

而大的变量在于疫情与科技结合期间产生的客户和转化潜力。

根据发布会透露,疫情期间,平安好医生的注册用户已经增长到了3.5亿,这个数字比平安集团整体的2亿客户还多。疫情期间线上问诊数量增加5~10倍,这是因为许多慢性病患者在线上购买药品的时候,开处方类药必须有问诊证明,而平安好医生恰好可以提供这种证明,所以依靠疫情瞬间把在线问诊从“消费升级”变成“刚需”。

平安证券研报曾经写过,“推测”平安好医生在平安体系外的外部获客成本在2018年的时候是12.5元。过去两年获客成本已经飞涨,加上渗透率带来的边际成本递增,平安要获得3.5亿注册用户所需要的耗费的财务成本和时间成本都是非常巨大的。可疫情就是一个时光机,一下子把很多科技含量高的企业的获客进度提前了,而且很有可能一下子提前了半个世纪。

而以单客价值计算的平安,很清楚上亿新增客户对平安集团整体现金流预期的提升。平安好医生作为平安集团的战略分支,显然可以为平安集团通过关联推广带量。这是平安一贯的做法,平安也愿意这么去做。

而对于科技技术促进转化,平安举了一个例子。2011年平安开始为团体金融单独设置部门。但到2019年开始做了科技技术辅助和组织架构变革,导致团金贷款和团金保险全部获得超过100%的增长。

跨场景导流的生意谁都想做,但是新场景接入的自然度耦合度,其实会很难与平安保险“保险&医疗”的两驾马车相比,代理人团队也很难与平安的“狼群”相比。

可惜的是,这个变量,现在还没有在平安集团的股价中看到特别明显的反馈。